��������ϲ�����ȼ��������� ���Ŵ���Դս�����

��������ᷣ�ղ��

����һ��δƽ��һ�������������������97�ɻ�100�ɲ�������ȼ���ļƻ���7��22������۱��ɶ���64.15%�ľ��Զ��������Ͷ���߶Ի����ŵġ�����Դս�ԡ�Ͷ���˲�����Ʊ��

��������Ȼ���г������ڴ���ǰҹ�����ڳ���ȼ���г�����רӪȨ����ģʽ��˭�и��������������ζ��˭�л������¸���dzء��� ����Ѷ����ʦ��X���ܱ����ɷ�ʱ˵��

��������Ȼ�ɶ��Dz�����ͬ�����ŵ����鷽����һ���棬��������ɼ��������չ��������ʹ���չ���ԭ�����12.8%˲����תΪ����13.8%�����⣬���ҹ�˾�Ĺ����㾯�棬Ͷ��δ֪����Ȼ��������Ŀ�����ܻ���Ҫ�����Ӵ���ʱ���֧��

�����ϲ���δ��ɶ����ͨ������ζ�Ż���ȼ�����������������е�λ�������������δ��12�����ڲ���������ȼ�����������Ŵ���Դս�����桰��������

������۱䡰���á�

������������������ʼ���Ǵ���ģ������г���ʱ�����˹����㡮������ʵ���ķ�չ���ԡ�����������ȼ��������ҵ����ʦ��ƽ��ܱ���ר��ʱ�������������רעú̿���磬����ȼ���ĺ�������������Ȼ�����εķ������磬���Һϲ�������ЭͬЧӦ��

����5��10�գ��������ں�����������£��������»�������뻪��ȼ���ĺϲ��������Ե�ʱ������չɼۺ�30����۶Աȣ�������۷ֱ�Ϊ12.8%��15.3%���Բ�����Ϣ���������ҹ�˾�Ĺɼ�һ·�´졣

�������У����������ǣ�桰ɽ��ú���չ����顱���ɼ۴������ϲ�ʱ��24.64��Ԫ������16.86��Ԫ���ۼ��µ�31.6%���Ի���ȼ��7��19�����̼�19.18��Ԫ���㣬����13.8%��������5�վ��ۼ��㣬���÷���Ҳ�ﵽ7.5%������Ȼ�����û���ȼ���Ĺɶ����ܡ�

������ͬҵ����֪�����չ����Ƚϣ���������ı������Է��ڡ�2011��12�£��°�ȼ������ʯ���������ֽ��չ��й�ȼ�������30�콻����40%����ۣ�ͬ�����ڲ����ϣ�����ȼ��2011��10���ڶ�֣�ݻ���ȼ��˽�л�ʱ����۸��ߴ�60%��

�������ɶ���ͬ�Ⲣ������������ζ�Ż���ȼ�����潫¼��˫λ���ֵĿ����ⲻ������ҵ��������������̩����ú̿��ҵ����ʦ���ݳ���Ϊ��

����������Դ������

������Ϊ����չ��������������������ҵ�Ƿ��硢ú̿���ֲ�ʽ��Դ��Ŀ������2012����������ӵ��70�ҵ糧����ӪȨ��װ��������2527.1��ǧ�ߣ�2012��������й�˾�ɶ��ľ�����Ϊ74.79�ڸ�Ԫ��

����Ȼ�������ڹ��ڵ����г������½����Ի���ú̿ҵ��Ϊ���Ļ�������ij��ڷ�չ�Ѿ���������ƣ̬��

������֮���Ӧ����Ϊ�����Դ����Ȼ����չǰ��������á���������������Ȼ�����йܵ�ȼ���������������γ����й�ȼ�����°�ȼ��������ȼ�����ۻ�ȼ��������ȼ�������ҵ��ͷ���ر�������Ȼ���۸ļ���ʵ�ֵı���֮�£�����ͷ�������������Ȼ���

��������ȼ���г��ľ������ʱ�����Դ���������Ҫ�ء������⼸�����չ���Ŀǰ����ȼ�����ֽ���ˮƽ�Ѿ��������չ��Ľ��ࡣ

����������������ڵ�����������������������������Ż�����٣�����˾�������ֽ�����������ȼ���ֽ���Ϊ��������ϲ���˳��ͨ�����³����ġ�������Դ�����ʲ���ģ��һ�ٳ�Խ�����ļҾ�ͷ��

������һ���棬����ȼ������Դ�ϵĶ̰�Ҳʹ���ڳ�����Ȼ��רӪȨ������ս������������ʯ�;�ͷ�ļл���

�������ݳ���Ϊ�����ǵ��ڵ���Ȼ���ܵ���Դ�ѱ���ʯ�ͺ���ʯ��¢�ϣ��������Ͷ�ʷ�������Ŀ�ķ��ռ���

��������������¹ɶ����ź����ر���ʾ��������ҵ��ϲ������ϵ�ʵʩ���ھ��ִ�з��ա��³����Ļ�����Դ���������������г���������������ҵ���ڵ�չ����Դ������������ú�����鼰ҳ�����ȷdz�����Դ��̽��������Ҫ�Ӵ���ʱ���֧����

����������ƻ�����2014����2016�꽫����ҵ���ÿ���ʱ���֧ռ����ܿ�֧�ı����ڿ��Ƶ�10%���ڣ���Ŀ�ڲ���ͻر����趨Ϊ15%-18%��

�����ľ߷���������ǣ���Ϊһ�Ҷ�����ȼ����˾������ȼ��2013��ȼ�������ڲ������ʸߴ�18%-20%�������걨��ʾ����35���½���Ŀ���������˽����ҹ�˾���е�116����Ȼ����Ŀȫ��λ�ڵ����ʵ������Ը���ʡ�ͽ���ʡΪ����ȼ�����ʵ���5%�������й��ڵص����ˮƽ������DZ����

�����������ʲ��㣬�ϲ����������ڽ�̯������ȼ��16%��ӯ�����ϲ��ij���Ч�������Թ��ơ�������Ϊ��ά�����е�λ�����ڻ���ȼ��רע�ڳ���ס����Ȼ������������δ��3���������110����160��ס���Ӳ���

��������������������������Դ��飬��ϣ���Ӵ�ͳ���ҵ��������Ȼ������ҵ�����ת�ƣ��������Լ��ŵĴ���Դս�Կ϶���һ�β�С�Ĵ������һλ��Դ��ҵ�߹ܶԼ���˵��

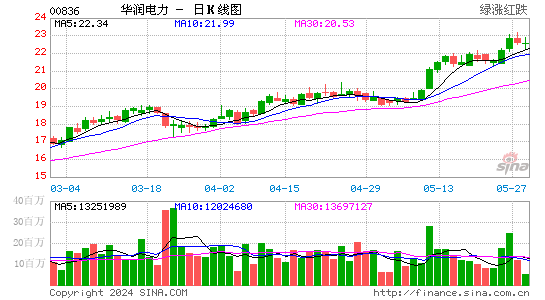

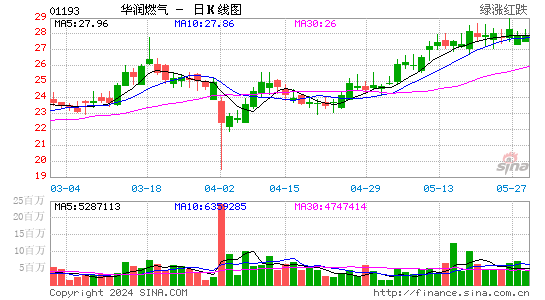

�����ϲ�������������ǿ�Ʒ���5.2%���ձ�17.74��Ԫ������ȼ����1.8%��19.54��Ԫ��

������ʹ�

| ���� | ���¼� | �ǵ��� |

|---|