美尔雅期货:豆粕逢低入多 油脂区间震荡

策略投资要点:

美豆单产大幅上调后,丰产的利空已经基本出尽,未来需要重点关注出口数据的完成情况。如果出口继续保持强劲,我们认为前期的937美分很可能就是收割低点。未来美豆将不断筑底反弹,后期的下跌可能都将是较好的进场买入点,至于反弹高度,暂时看至1020美分左右。由于国内大豆到港9-10月较少,双节前饲料厂逢低补库,豆粕成交良好,部分地区供应偏紧,豆粕现货价格偏强,未来豆粕可以逢低做多。

油脂方面,由于马来目前库存处于较低水平,未来库存回升水平有限,马来棕油或将高位震荡,国内棕油货源紧张格局短期难以缓解,价格也将继续高位震荡。国内豆油库存处于历史相对高位,但在极低的豆棕价差下,豆油消费更受青睐,加上小包装备货尚未结束,豆油下方有支撑,但上涨幅度有限,区间震荡为主。

一、美豆将筑底反弹 国内豆粕短期供应偏紧

1、单产大幅上调下丰产压力释放 美豆未来筑底反弹

根据USDA9月供需报告:2016/17年度美豆单产上调至50.6蒲/英亩,大幅高于市场预期的49.5蒲/英亩,并较2016/17年度的趋势单产高出3.0蒲/英亩。在过去20年期间,最终单产高于趋势单产的最大值是3.1蒲/英亩,因此我们认为在后期报告中单产进一步上调的空间将非常有限,产量方面的利空已经基本出尽。

旧作出口上调至1940百万蒲,这与我们的预期基本一致。根据美国农业部的周度出口数据显示,2015/16年度美豆总出口量达到5083.29万吨,2015/16年度结转销售销售量为198.98万吨,累计出口销售量为5282.9万吨。而新作出口方面,调增 35 百万蒲式耳至 1985 百万蒲式耳,比2015/16年度高出45百万蒲。从美国农业部的周度出口数据来看,截止目前2016/17年度美豆累计出口销售2252.62万吨,完成报告预估值(1985百万蒲)的42.4%,略低于五年同期的历史平均完成进度43.3%。目前美豆出口销售劲头保持良好,周度净销售量均在150万吨以上,因此未来这一出口量或有望达到。

根据9月报告数据,2016/17年度美豆结转库存为365百万蒲,这一库存水平对应的均衡价格约为900-930美分。考虑需求端的变化,从库存消费比来看,目前16/17年度美豆库存消费比为8.99%,上月为8.22%。美豆价格在940美分时已经对应9%以上的库存消费比水平,所以在报告出台后,美豆价格也并未跌破950美分。

因此总体来说,此次报告单产大幅上调后,丰产的利空已经基本出尽,后期收割天气不利下,供应端或许还会带来利多。未来需要重点关注出口数据的完成情况,以及美豆集中上市美农的仓储能力,在仓储有限下短期是否会提升美农卖粮积极性。如果出口继续保持强劲,我们认为前期的937美分很可能就是收割低点。未来美豆将不断筑底反弹,后期的下跌可能都将是较好的进场买入点,至于反弹高度,暂时看至1020美分左右。进一步的上涨空间可能还需天气、南美种植等其他利多刺激。

表1:9月USDA供需平衡表

图1:2016/17年度美豆出口销售进度 图2:2016/17年度美豆近几周出口净销售量

资料来源:美尔雅期货

2、国内大豆到港9-10月较少 豆粕现货供应偏紧

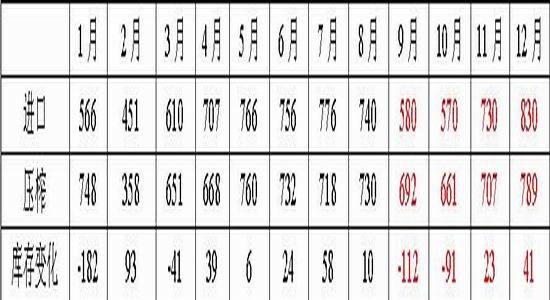

6-8月国内进口大豆到港量不及预期,根据船期统计,9月大豆到港量预计为580万吨左右,10月570,11月730,12月830万吨。9-10月份大豆供应量下降。

近期大豆到港量略高于压榨量,国内进口大豆库存小幅上升。截至昨日,全国进口大豆库存为764万吨左右,较上周同期的735万吨增加3.9%,较上年同期797万吨减少4.1%,较过去3年同期均值的650万吨增加17.5%后期大豆压榨量所回升,预计进口大豆库存增幅将放缓,随着近期大豆到港量的下降,进口大豆库存将进入下降通道,预计后期库存的低点在500万吨左右。

受G20峰会影响,华东地区9月上旬油厂压榨量下降,另外9月份是检修旺季,不少油厂停机检修,因此预计9月大豆压榨量为710万吨,较8月份的750万吨下滑40万吨。

上周大豆压榨量继续下降,加之近期饲料养殖企业担忧后大豆到港量偏少导致粕价格走强,买货提存货意愿较强,国内豆粕库继续回落。截至昨日,全国主要油厂为 71.5 万吨,较上周同期的 81 万吨减少 11.7% ,较去年同期的 85 万吨减少15.9% ,也低于过去 3年同期均值的 82 万吨。本周大豆压榨量将有所回升,但由于近期豆粕需求提货量良好,预计库存将继续小幅回落。

目前各地豆粕现货及近月基差报价保持坚挺,均较上周同期上涨 20 -50元/吨。其中,辽宁大连地区 11 月基差报价 M1701+220;天津地区 10-1月基差 报价 M1701+1 70;江苏张家港地区;江苏张家港地区 10 月基差报价 M1701+2 20;广东莞地区现货 ;广东莞地区现货 基差报价 M1701+2 80,11月基差报价 M1701+160 。

图3:国内9月进口大豆预估为580万吨 图4:预计后期大豆库存低点在500万吨左右

图5:国内9月大豆压榨量较8月下滑40万吨 图6:国内豆粕库存下降

表2:国内大豆月度压榨与进口对比

下游需求方面,猪肉价格从6月份开始持续下跌,农业部数据显示,7月份生猪存栏环比下降0.1%,结束了此前连续4个月的增长,能繁母猪存栏环比下降0.2%。与此同时,9月份国内即将迎来中秋和国庆双节,大猪的出栏和屠宰将继续加快,部分影响豆粕消费,因此预计豆粕需求9月与上月持平或略低。但是在9月进口大豆减少,以及豆粕库存回落的情况下,豆粕供应压力减少,油厂具有一定的挺价心理,豆粕未来两个月价格将表现较强。此外,在美豆的带动下,豆粕价格也将反弹。

二、油脂:棕油短期高位震荡 豆油区间震荡为主

1、马来棕油库存下降至历史低位 国内棕油货源紧张短期较难缓解

9月13日中午马来西亚棕榈油局发布8月产量库存报告数据显示:8月马来棕油产量为170.2万吨,较上月增加7.32%,低于市场预估的174万吨。8月马来出口较上月大幅增加30.93%至181.2万吨,上月出口138.4万吨。产量恢复远不及出口增长,最终8月库存环比下降17.29%至146.4万吨,不仅创下2016年的库存低点,也是09年以来的历史同期最低。报告整体利多。

从8月中旬以来,马盘棕油走势呈现高位震荡格局,国内棕油亦是如此。市场关于棕榈油基本面走势出现分歧,主要是在产量恢复方面。棕榈油年度的产量高点一般集中在8、9、10月形成,之前市场预期8月产量将环比增长10%左右,然而实际表明产量增速不及预期。9、10月产量恢复是确定性趋势,但是对于增幅不宜太过乐观。

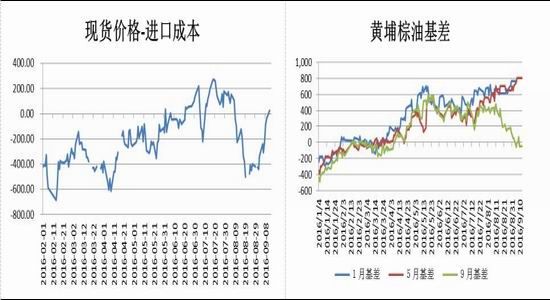

8月出口大幅上涨,主要是到中国和印度的出口增加明显,其中出口至印度42.87万吨(7月18.99万吨),出口至中国29.87万吨(7月21.08万吨)。那么9月马来出口需求是否能够持续呢。根据船运机构ITS数据显示,9月1-10日马来棕油出口较上月同期下滑16.7%,至38.01万吨,上月同期为45.65万吨。随着棕油价格上涨,豆油和棕榈油的FOB近月船期下降至历史低位水平,截止9月13日两者价差为-2美元/吨,这抑制了贸易商对棕油的采购。另外,随着印度排灯节节日备货需求结束,印度需求也将减弱,因此预计9月马来出口需求将下滑。

截止8月底马来棕油库存仅146万吨,这一库存水平支撑了马来前期出口fob报价的上涨。在9月,马来库存将大概率回升,但是预计幅度有限,前期市场预期的马来库存重回200万吨在年内或将很难见到。

9月产量继续增长而出口需求将明显下滑,棕榈油的利多支撑减弱,但考虑库存处于如此低的水平,预计未来产地供应压力有限,后期马来棕油价格或仍将保持高位震荡,BMD在2500将有一定支撑。

图7:预计马来8月产量为170万吨 图8:马来8月出口为181万吨

图9:预计马来8月库存下滑至146万吨

国内方面,截止9月12日棕油港口库存为28.23万吨,上月同期为29.73万吨下降1.5万吨,棕油库存仍处于历史低位。部分地区棕榈油与豆油现货价格持平,货源紧张以及扭曲的豆棕价差下,棕榈油基本有价无市。近两周随着远月进口出现利润,国内贸易商订购了一些远月棕榈油。但是预计10月份之前,库存紧张仍将难以改善。目前棕油现货较盘面高出500-700元/吨,在现货紧张的格局下,现货高升水的情况也将持续,这将对棕油盘面期货价格有一定支撑,国内棕榈油价格也将继续高位震荡。

图10:国内棕油9月预估进口45万吨 图11:国内棕油商业库存不足30万吨

图12:目前棕油远月进口处于有利润 图13:国内棕油现货升水期货700元/吨以上

图14:国内棕油现货成交较少

2、豆油9月进一步去库存 豆油价格下方有支撑

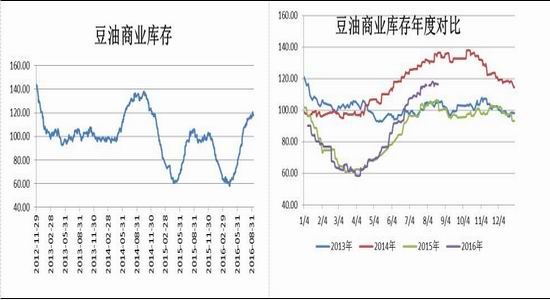

7月底至8月,双节即将来临,小包装备货启动,油脂成交转好。在豆棕价差处于历史极低位的情况下,豆油更受青睐,豆油库存上升的趋势得到遏制,截止9月12日,国内豆油商业库存总量118.61万吨,较上月同期的114.9万吨略增加3.24万吨。目前小包装备货尚未结束,加上压榨减少的利好下,豆油库存有望进一步下降。在需求支撑下,豆油下方有支撑,但是未来上涨空间也较有限,整体来说仍将处于期间震荡的行情中。

由于棕油库存处于低位,豆油供应相对供应宽松,目前国内豆油棕油现货价差部分地区达到0元/吨左右。当前极度扭曲的价差使得棕榈油的需求被抑制,未来这一价差也需要被修复。当然价差的修复需要棕榈油价格的回调来实现,从中长期来看随着产地棕油产量恢复,价格回落,国内进口增加,棕油供应紧张缓解,棕油价格则将回落。

图15:国内豆油商业库存见顶 图16:国内豆油商业库存处于历史相对高位

图17:国内豆油备货旺季成交转好 图18:国际豆棕FOB价差达到-2美元/吨

图19:国内一级豆油与24度棕油现货价差至0元/吨左右

3、策略研判与风险控制

1)策略研判

美豆单产大幅上调后,丰产的利空已经基本出尽,未来需要重点关注出口数据的完成情况。如果出口继续保持强劲,我们认为前期的937美分很可能就是收割低点。未来美豆将不断筑底反弹,后期的下跌可能都将是较好的进场买入点,至于反弹高度,暂时看至1020美分左右。由于国内大豆到港9-10月较少,双节前饲料厂逢低补库,豆粕成交良好,部分地区供应偏紧,豆粕现货价格偏强,未来豆粕可以逢低做多。

油脂方面,由于马来目前库存处于较低水平,未来库存回升水平有限,马来棕油或将高位震荡,国内棕油货源紧张格局短期难以缓解,价格将继续高位震荡。国内豆油库存处于历史相对高位,但在极低的豆棕价差下,豆油消费更受青睐,加上小包装备货尚未结束,豆油下方有支撑,但上涨幅度有限,区间震荡为主。

2)风险控制

美豆出口需求,马来产量恢复等。

如果出现系统性风险导致单边波动过大,豆油和棕榈油可进行对冲,控制风险。

美尔雅期货

最近访问股

| 名称 | 最新价 | 涨跌幅 |

|---|