ЮЊЪВУДвЊЭЖзЪИлЙЩ?

- КмЯдШЛЃЌЯрЖдгкЙњФкAЙЩЃЌИлЙЩЭЖзЪгаЦфздЩэЕФУїЯдгХЪЦЃК

- ЕквЛЃК КЭAЙЩЯрБШЃЌHЙЩЕФЭЖзЪМлжЕИќИпЃЌдЄЦкЩЯЩ§ПеМфИќДѓЃЌЭЖзЪАВШЋБпМЪвВИќИпЁЃ

- ЕкЖўЃКФмОЙ§ЯуИлСЊНЛЫљХњзМЩЯЪаЕФЙЋЫОЃЌИќЪЧвЛаЉзЪжЪЗЧГЃКУЕФЙЋЫОЃЌЯрЖдЙњФкЙЩЪаЕФЩЯЪаЙЋЫОЃЌЭЖзЪЗчЯеЯЕЪ§ИќЕЭЁЃ

- ЕкШ§ЃКНЋвЊЛиЙщAЙЩЕФДѓРЖГяЙЩПЩФмДцдкБЉРћЛњЛсЃЌШчжаЙњШЫЪйЕШдкЛиЙщAЙЩЧАЖМДѓЗљЩЯеЧвЛБЖЖрЃЌЯждкЛЙгавЛДѓХњШчжаЙњвЦЖЏЁЂжаЙњВЦЯеЕШД§ЛиЙщЁЃ

- ЕкЫФЃКИлЙЩНЛвзБШНЯздгЩЁЃЯуИлжЄШЏЪаГЁНЛвзЦЗжжЗсИЛЃЌПЩвдЭЖзЪИїжжН№ШкбмЩњВњЦЗЃЌШчЦкжИЁЂЦкШЈЁЂЭтЛуИпИмИЫНЛвзЁЂШЯЙЩжЄЁЂЙЩЦБЙвЙГЦБОнЕШЁЃетРрЭЖзЪИпЗчЯеЁЂИпгЏПїЃЌНЛвзЪЕааT+0ЃЌЮоеЧЕјЭЃАхЃЌгаЧПДѓЕФзіПеЛњжЦЃЌгжЪЧБЃжЄН№НЛвзЃЌХаЖЯзМШЗвЛЕЅОЭПЩЛёРћЪ§БЖвдЩЯЁЃЯЩЙЩЁЂЯИЙЩКмЖрЃЌвЛЕЉЙЋЫОЛљБОУцГіЯжИФЙлЃЌЙЩМлЩЯЩ§ПеМфОоДѓЁЃ

- ЕкЮхЃКЯуИлаТЙЩЗЂааБШНЯееЙЫжааЁЭЖзЪепЁЃаТЙЩжаЧЉТЪЦНОљИпДя10%ЃЌзюИпДя100%(AЙЩжаЧЉТЪГЃГЃЭђЗжжЎвЛЖМВЛЕН)ЃЌВЮгыаТЙЩШЯЙКПЩбИЫйЛёРћЁЃЛЙПЩвдВЮгыЙЩЦБХфЪлЁЃЮЊЮќв§ЭЖзЪепЃЌХфЪлЙЩЦБЭЈГЃЛсгаелПлЃЌЭЖзЪепПЩвдвдЕЭгкЙЩЪаНЛвзМлШЁЕУаФвЧЕФЙЩЦБЁЃ

- ЕкСљЃК ЯуИлЙЩЪагыДѓТНЙЩЪаЯрБШИќМгГЩЪьКЭЙцЗЖЁЃЯуИлЙЩЪаНЈСЂгк1866ФъЃЌжСНёвбОгавЛАйЖрФъЁЃ>>ИќЖр

дкЯуИлЪаГЁФуПЩвдТђЪВУДЃП

- вЛЁЂЙЩЦБ

- ЯуИлжЄШЏЪаГЁзюЮќв§ЮвУЧЕФздШЛЪЧЙЩЦБЃЌЖјЦеЭЈЭЖзЪепзюЪьЯЄЕФНЛвзЦЗжжЃЌздШЛвВЪЧЙЩЦБЁЃЬИМАЙЩЦБЃЌКьГяЙЩЁЂHЙЩЕШИХФюЯраХВЛЩйЖСепвбОЖњЪьФмЯъЁЃЦфЪЕШчЙћвЊАбдкЯуИлЩЯЪаЕФЙЋЫОЯъМгЗжЮіЃЌЦфЪЕдЖВЛжЙФЧУДЖрЁЃ

| ГЃМћЙЩЦБжжРр | ЫЕУї | зЂВсЕи | жївЊвЕЮёЫљдкЕи | ДњБэЙЩЦБ |

|---|---|---|---|---|

| РЖГяЙЩ | жИЪЕСІалКёЕФЩЯЪаЙЋЫОЗЂааЕФЙЩЦБЁЃгжГЦЮЊЁАМЈгХЙЩЁБЁЃдкЯуИлЃЌКуЩњГЩЗнЙЩвЛАуБЛЪгЮЊРЖГяЙЩЁЃ | ГЄНЪЕвЕЁЂЛуЗсПиЙЩ | ||

| КьГяЙЩ | жИОГЭтзЂВсЁЂЯуИлЩЯЪаЕФДјгажаЙњДѓТНИХФюЕФЙЩЦБ | ОГЭт | ФкЕи | жаЙњвЦЖЏЁЂжаЙњЪЏгЭ |

| ЙњЦѓЙЩ(HЙЩ) | ЛёжаЙњжЄМрЛсХњКЫЕНЯуИлЩЯЪаЕФЙњгаЦѓвЕЁЃЫќврПЩГЦЮЊHЙЩЃЌвтжИдкЯуИл(Hong Kong)ЩЯЪаЕФЙњЦѓЙЩЁЃ | ФкЕи | ОГЭт | жаЙњвјааЁЂЙЄЩЬвјааЁЂжаЙњШЫЪй |

| ЯИМлЙЩ/ЯЩЙЩ | ЙЩМлНЯЕЭВЛЕН1дЊЕФЙЩЦБЁЃНЛвзМлИёЦЋЕЭЕФЙЩЦБЃЌНЛвзМлИёдкМИЗжЧЎЫЎЦНЕФЙЩЦБдкЯуИлвЛАуБЛГЦЮЊЁАЯЩЙЩЁБ ЁЃ |

- ЖўЁЂЮбТж

- дкЯуИлЃЌШЯЙЩШЈжЄ(WarrantЃЌЫзГЦЁАЮбТжЁБ)ЪЧзюЪмЛЖгЕФЭЖзЪВњЦЗжЎвЛЁЃЫќЕФНЛвзЖювбДяЕНЯуИлжїАхзмГЩНЛСПЕФЖўГЩЁЃзд1988ФъЕквЛжЛбмЩњШЈжЄдкЯуИлЙвХЦТђТєКѓЃЌШЈжЄжжРрШевцЗсИЛЁЃБъЕФзЪВњГ§СЫРЖГяЙЩжЎЭтЃЌЛЙгажИЪ§(КуЩњжИЪ§МАЙњЦѓжИЪ§)ЁЂжївЊЙњЦѓЙЩМАИіБ№жазЪЦѓвЕЙЩЁЂЭтЙњжИЪ§ЁЂЛѕБвМАЪЏгЭЃЌШЈжЄВњЦЗЪаГЁДѓЗХвьВЪЁЃИљОнШЋЧђжЄШЏНЛвзЫљСЊЛсЕФЭГМЦЃЌЯуИлЕФШЯЙЩжЄЪаГЁгкЖўСуСуЮхФъвбГЌдНЕТЙњЁЂШ№ЪПЁЂвтДѓРћЃЌНњЩ§ЮЊЪРНчЕквЛДѓШЈжЄЪаГЁЁЃ

- ЙигкЮбТжЃЌЮвУЧгаЕЅЖРЕФвЛеТВћЪіЃЌЯъЧщЧыМћЃКЯуИлЮбТжЁЃ

- Ш§ЁЂНЛвзЫљЛљН№

- ЯуИлЕФЛљН№жжРрМЋЦфЖрдЊЛЏЃЌгЩЙЩЦБРрЕНеЎШЏРрЃЌгЩЗПЕиВњРрЕНЖдГхЛљН№ЖМвЛгІОуШЋЃЛЖјЭЖзЪЕФЕигђЁЂаавЕИќЙуЗКЃЌгЩаТаЫЪаГЁЕНГЩЪьЪаГЁЃЌгЩзЈУХЭЖзЪгкЬьШЛзЪдДаавЕЕНЭЖзЪгкЯћЯааавЕЁЃЯуИлЪЧШЋЧђЗЖЮЇФкзюЯШдЪаэЯђЩЂЛЇЯњЪлЖдГхЛљН№ЕФЪаГЁжЎвЛЁЃДѓжТПЩвдНЋИлЙЩETFВњЦЗЗжЮЊ5РрЃК

- 1.гыЯуИлЪаГЁжИЪ§ЙвЙГЕФETFЁЃ

- 2.ИњзйКЃЭтЙЩЦБжИЪ§ЕФETFЁЃгЁЖШЁЂЖэТоЫЙЁЂКЋЙњЃЌетаЉаТаЫЪаГЁЕФЙЩЪаЖМПЩвдЭЈЙ§етаЉETFРДМфНгЭЖзЪЃЌЕБШЛЦфжавВАќРЈЭЖзЪAЙЩЛІЩю300жИЪ§ЕФETFЁЃ

- 3.ИњзйЩЬЦЗжИЪ§ЕФETFЁЃ

- 4.ИњзйеЎШЏЕФETFЁЃ

- 5.УРЙњETFЁЃ

- Г§СЫETFВњЦЗЭтЃЌЯуИлНЛвзЫљЛљН№ЕФСэвЛДѓЬиЩЋОЭЪЧЗПЕиВњЛљН№(REIT)ЁЃМДвЛаЉГжгаЮявЕВЂНЋГізтЪеШызїЮЊХЩЯЂЕФЛљН№ЃЌЪЧЗжЯэЗПЕиВњЪаГЁГЩГЄЕФвЛИіВЛДэбЁдёЁЃ

- ЫФЁЂХЃамжЄ

- Г§ШЈжЄЭтЃЌХЃамжЄвВЪЧвЛжжИпЗчЯеИпЛиБЈЕФЭЖзЪВњЦЗЃЌХЃамжЄгк2006Фъ6дТ12ШегЩИлНЛЫљаТв§ШыЃЌЪЧХЃжЄ(ПДКУКѓЪа)КЭамжЄ(ПДЕКѓЪа)ЕФКЯГЦЃЌЪЧвЛжжЗДгГЯрЙизЪВњБэЯжЕФНсЙЙадВњЦЗЁЃБЛЪгЮЊШЈжЄбмЩњВњЦЗЕФХЃамжЄвВЪЧвЛжжОпгаИмИЫзїгУЕФЭЖзЪВњЦЗЃЌЭЖзЪепжЛашЭЖШыЯрЖдЩйСПЕФзЪН№БуПЩзЗзйЯрЙизЪВњЕФМлИёБэЯжЃЌЖјХЃамжЄгыШЈжЄзюДѓЕФВЛЭЌОЭЪЧЫќгаЁАЧПжЦЪъЛиЛњжЦЁБЁЃдкХЃамжЄЕФгааЇЦкФкЃЌШчЯрЙизЪВњМлИёДЅМАЩЯЪаЮФМўЫљдиЕФжИЖЈЫЎЦНМДЪеЛиМлЃЌЗЂааЩЬЛсМДЪБЪеЛигаЙиХЃамжЄЃЌВЂжежЙИУжЛХЃамжЄдкЪаГЁЩЯТђТєЃЌжЎЧАЩшЖЈЕФЕНЦкШеВЛдйгааЇЁЃЗЂааЩЬЗЂааЕФХЃамжЄвРееЪеЛиМлЕФШЗЖЈЗжЮЊСНРрЃЌвЛРрЪЧЪеЛиМлЕШгкааЪЙМлЃЌМДNРрХЃамжЄЃЛСэвЛРрЪЧЪеЛиМлИпгкааЪЙМлЕФХЃжЄЛђЪеЛиМлЕЭгкааЪЙМлЕФамжЄЃЌМДRРрХЃамжЄЁЃХЃамжЄгыШЈжЄЕФвЛИіЧјБ№ОЭЪЧХЃамжЄОпгаШЁЯћЬиЕуЃЌШчЙћХЃжЄКЯдМЕјжСЩшЖЈЫЎЦН(ЛђамжЄКЯдМЩ§жСЩшЖЈЫЎЦН)ЃЌдђКЯдМЭЃжЙНЛвзЃЌЭЖзЪепНЋСЂМДЪЇШЅЫљгаЛђепНќКѕЫљгаЕФЭЖзЪЁЃе§ЪЧгЩгкЪеЛиЛњжЦЕФДцдкЃЌЯрЖдгкЦкШЈЁЂШЈжЄЕШбмЩњЦЗЃЌХЃамжЄЕФРэТлМлжЕМЦЫуЗНЗЈБШНЯМђУїЃЌвўКЌВЈЗљМАЪБМфжЕКФЫ№ЕШвђЫиЖдХЃамжЄМлжЕЕФгАЯьНЯЮЊЧсЮЂЁЃвЛАуЖјбдЃЌЦфМлжЕЕШгкЯжЛѕМлгыааЪЙМлжЎВюдйГ§вдЛЛЙЩБШР§ЁЃШчЙћЯрЙизЪВњЕФМлжЕЩЯЩ§ЃЌХЃжЄЕФМлжЕвЛАувВЛсНгНќЕШБШР§ЩЯЩ§ЃЌЖјамжЄЕФМлжЕдђвЛАуЛсНгНќЕШБШР§ЯТНЕЁЃ

НЛвзЪБМфКЭНЛвзЙцдђ

НЛвзЪБМфЃК

НЛвзЪБМфЃК- аЧЦквЛЕНаЧЦкЮхЁЃжмСљЁЂШеМАЯуИлЙЋжкМйШеанЪа

- ПЊЪаЧАЪБЖЮЕФЩшСЂЃЌПЩгажњРхЖЈЙЋЦНЕФПЊЪаМлЃЌВЂМѕЕЭдчЩЯПЊЪаЪБДѓСПТђТєХЬЪфШыМАНЛвзбЖЯЂЖдЯЕЭГдьГЩЕФИККЩЁЃПЊЪаЧАЪБЖЮЗжЫФНзЖЮЃЌдЫзїЧщПіЮЊЃКЩЯЮч9ЪБ30ЗжжСЩЯЮч9ЪБ45ЗжЮЊЪфШыТђТєХЬЪБЖЮЃЛЩЯЮч9ЪБ45ЗжжСЩЯЮч9ЪБ50ЗжЮЊЖдХЬЧАЪБЖЮЃЛЩЯЮч9ЪБ50ЗжжСЩЯЮч9ЪБ58ЗжЮЊЖдХЬЪБЖЮЃЛЩЯЮч9ЪБ58ЗжжСЩЯЮч10ЪБЮЊднЭЃЪБЖЮЁЃ

- ГжајНЛвзЪБЖЮЃКдчХЬЃЈ10ЃК00-12ЃК30ЃЉ

- ЮчХЬЃЈ14ЃК30-16ЃК00ЃЉ

- НЛвзЙцдђЃК

- ТђТєХЬвдМлИёгХЯШддђЃЌАДееЪфШыЯЕЭГДЮађНјааДщКЯГЩНЛ

- ИлЙЩТђТєПЩзіT+0ЛизЊНЛвз

- ИлЙЩЮоеЧЕјЗљЯожЦ

- ЙЩЦБКЭзЪН№НЛЪеЪБМфЮЊНЛвзШежЎКѓЕк2ИіЙЄзїШе(T+2)

- ЙЩЦБТђТєБЈМлЕФзюаЁБфЖЏЗљЖШЃЌгыЙЩЦБЕБЪБЫљДІЕФМлИёЧјМфгаЙиЃЌ 1ИіМлИёБфЖЏЗљЖШПЩФмЪЧ1ЗжЁЂ1НЧЁЂ2УЋЕШЕШЁЃ

- ЯуИлЙЩЦБУПБЪНЛвзЕФЪ§СПБиаыЮЊвЛИіТђТєЕЅЮЛЛђЦфБЖЪ§ЃЌвЛИіТђТєЕЅЮЛМДвЛЁАЪжЁБЁЃ1ЪжПЩФмЪЧ400ЙЩЁЂ500ЙЩЁЂ1000ЙЩКЭ2000ЙЩЕШЁЃ

- НЛвзЗбгУЃК

- вЛАуМђЕЅЕигУ0.25%+0.11%ЙЋЪНМЦЫуЃЌЦфжа0.25%ЭЈГЃЪЧОМЭЙЋЫОЪеШЁЕФгЖН№БШР§ЃЌШчЙћзЪН№СПБШНЯДѓЃЌПЩвдгыОМЭЙЋЫОаЩЬЁЃ0.11%ЪЧеўИЎКЭНЛвзЫљЪеШЁЕФИїЯюЗбгУжЎКЭЁЃ

- 1.гЖН№ЃКдМЮЊ0.25%ЃЌзюЕЭ100ИлдЊ

- 2.НЛвзеїЗбЃКТђТєЫЋЗНашЗжБ№НЩФЩУПзкНЛвзН№Жю0.004%ЕФНЛвзеїЗбгшжЄШЏМАЦкЛѕЪТЮёМрВьЮЏдБЛсЁЃ

- 3.НЛвзЗбЃКТђТєЫЋЗНашИїИЖУПзкНЛвзН№Жю0.005%ЕФНЛвзЗбгшНЛвзЫљЁЃ

- 4.НЛвзЯЕЭГЪЙгУЗбЃКТђТєЫЋЗНОљашИїИЖУПзкНЛвзИлБв0.50дЊЕФНЛвзЯЕЭГЪЙгУЗбЁЃжСгкОМЭЪЧЗёЛсНЋНЛвзЯЕЭГЪЙгУЗбзЊМоЭЖзЪепЃЌдђЪєЦфЩЬвЕОіЖЈЁЃ

- 5.ЙЩЦБгЁЛЈЫАЃКЙЩЦБзЊШУЪБЃЌТђТєЫЋЗНОљашЗжБ№НЩФЩУПзкНЛвзН№Жю0.1%ЕФЙЩЦБгЁЛЈЫАЃЈВЛзувЛдЊврзївЛдЊМЦЃЉЁЃ

- 6.ЙЩЦБгЁЛЈЫАЃКЙЩЦБзЊШУЪБЃЌТђТєЫЋЗНОљашЗжБ№НЩФЩУПзкНЛвзН№Жю0.1%ЕФЙЩЦБгЁЛЈЫАЃЈВЛзувЛдЊврзївЛдЊМЦЃЉЁЃ

- 7.Й§ЛЇЗбгУЃКВЛТлЙЩЗнЪ§ФПЖрЩйЃЌЩЯЪаЙЋЫОжЎЙ§ЛЇЕЧМЧДІЪеШЁаТЗЂЙЩЦБЗбгУЃЌЪеЗбУПеХИлБв2.50дЊЃЌгЩТђЗНжЇИЖЁЃ

ЯуИлжЄШЏЪаГЁИХПі

- ЯуИлжЄШЏЪаГЁЗЂеЙРњЪЗ

- Ёя 1986ФъвдЧАЕФЯуИлжЄШЏЪаГЁ

- ЯуИлжЄШЏНЛвзЕФРњЪЗЃЌПЩзЗЫнЕН1866ФъЃЌЕЋжБжС1891ФъЯуИлОМЭаЛсЩшСЂЃЌЯуИлВХГЩСЂСЫЕквЛИіе§ЪНЕФЙЩЦБЪаГЁЁЃ1969 ФъжС1972ФъМфЃЌЯуИлЩшСЂСЫдЖЖЋНЛвзЫљЁЂН№вјжЄШЏНЛвзЫљЁЂОХСњжЄШЏНЛвзЫљЃЌМгЩЯдРДЕФЯуИлжЄШЏНЛвзЫљЃЌаЮГЩСЫЫФМфНЛвзЫљЖІзуЖјСЂЕФОжУцЁЃдк1972ФъжС 1973ФъЖЬЖЬЕФ2ФъМфЃЌЯуИлга119МвЙЋЫОЩЯЪаЃЌ 1973ФъЕзЩЯЪаЙЋЫОЪ§СПДяЕН296МвЁЃ 1980Фъ7дТ7ШеЫФМфНЛвзЫљКЯВЂЖјГЩЯуИлСЊКЯНЛвзЫљЁЃЫФМфНЛвзЫљгк1986Фъ3дТ27ШеЪеЪаКѓШЋВПЭЃвЕЃЌШЋВПвЕЮёзЊвЦжССЊНЛЫљЁЃ

- Ёя 1986ФъЃ2000ФъЕФЯуИлЪаГЁ

- 1986ФъЃЌЯуИлЪаГЁПЊЪМСЫЦфеИаТЕФЯжДњЛЏКЭЙњМЪЛЏЗЂеЙНзЖЮЁЃжаЙњЖдЯуИлЧАЭОЕФБЃеЯЃЌдіЧПСЫЭЖзЪепЖдЯуИлОМУЕФаХаФЃЌЙЋЫОгЏРћКЭЗПЕиВњМлИёЛиЩ§ЃЌЯуИлЪаГЁДгДЫНјШывЛИіаТЕФЗЂеЙЪБЦкЃКНЛвзЦЗжжЖрдЊЛЏЃЌЪаГЁВЮгыепШевцЙњМЪЛЏЃЌНЛвзЪжЖЮВЛЖЯЭъЩЦЃЌжЄШЏЪаГЁНјШыСЫГЄЦкЗБШйЕФХЃЪаЁЃ

- Ёя 2000ФъвдКѓЕФЯуИлжЄШЏЪаГЁ

- ЯуИлЪЧбЧЬЋЕиЧјзюживЊЕФН№ШкжааФжЎвЛЃЌ 2000 ФъвдРДЕФЯуИлжЄШЏЪаГЁЃЌе§дкГЩГЄЮЊвЛИіШЋЧђЛЏЕФжЄШЏЪаГЁЃЌВЂвЛжБвдУРЙњзЪН№ЮЊжїЕМЁЃ

- Ёя 2007ФъвдКѓЕФЯуИлжЄШЏЪаГЁ

- 2007Фъ8дТ20ШеЙњМвЭтЛуЙмРэОжЙЋВМЁЖПЊеЙОГФкИіШЫжБНгЭЖзЪОГЭтжЄШЏЪаГЁЪдЕуЗНАИЁЗЃЌдЪаэОГФкОгУёвдздгаЭтЛуЛђШЫУёБвЙКЛужБНгЭЖзЪКЃЭтжЄШЏЪаГЁЃЌГѕЦкЪзбЁЯуИлЪаГЁЁЃЖјДЫЧАЃЌвВгаЩйЪ§ОГФкОгУёЭЈЙ§ЖржжЕиЯТЧўЕРКЭВЛе§ЙцЭООЖЭЖзЪИлЙЩЁЃ

- ИљОн2007Фъ7дТ5Шее§ЪНЪЕЪЉЕФQDIIЙмРэАьЗЈЃЌЙњФкОгУёвВжЛФмЭЈЙ§ЛњЙЙЭЖзЪепМфНгЭЖзЪКЃЭтжЄШЏЪаГЁЁЃКЃЭтЭЖзЪНЋГЩЮЊФкЕиОгУёЕФЯТвЛВЈЭЖзЪжїСїЃЌЖјЪдЕуГѕЦкЭЖзЪепжЛФмбЁдёЯуИлЙЩЪаЃЌетЖдЯуИлЙЩЪаЮовЩЪЧжиДѓРћКУЁЃИіШЫЭЖзЪИлЙЩЕФПЊеЂНЋНјвЛВНМЄЗЂФкЕиЭЖзЪепТђТєИлЙЩЕФШШЧщЃЌ2007ФъНЋЪЧИлЙЩЕФзЊелжЎФъЁЃ

- ИлЙЩИХПіЃК

- дкЯуИлЃЌЙЩЦБЛсдкСЊНЛЫљЕФжїАхЛђДДвЕАхЩЯЪаЁЃжїАхвЛАуЮЊЙцФЃНЯДѓЁЂГЩСЂЪБМфНЯГЄЃЌвВОпБИвЛЖЈгЏРћМЧТМЁЂЛђЗћКЯЦфЫћВЦЮёвЊЧѓЕФЙЋЫОЬсЙЉМЏзЪЪаГЁЁЃДДвЕАхжМдкЮЊВЛЭЌаавЕКЭЙцФЃЕФдіГЄадЙЋЫОЬсЙЉМЏзЪЛњЛсЁЃ<ЯъЯИ>

- ЯуИлФкЕиЪаГЁВЮгыепНсЙЙБШНЯ

- ЯуИлЙЩЪаЕФВЮгыепжїЬхЪЧАќРЈжкЖрЙњМЪЛњЙЙдкФкЕФЛњЙЙЭЖзЪепЃЌвВАќРЈСЫДѓСПВЛЭЌВуДЮЕФзЪН№ВЮгыепЁЃ

- ЪаГЁЖдДѓЛЇЕФГжВжгаУїШЗЕФХћТЖжЦЖШЃЌаХЯЂХћТЖЬхЯЕНЯЮЊЭъЩЦЃЌЭИУїЖШНЯИпЃЌДѓзЪН№ШызЄИіЙЩЛљБОЩЯДІгкУїзЏзДЬЌЁЃ

- гЩгкЪаГЁгааЇадНЯИпЃЌИлЙЩЕФЪаГЁМлИёЙРжЕБъзМКЭЖЈМлИќМгЙњМЪЛЏКЭКЯРэЛЏЁЃгЩДЫЃЌгАЯьааЧщБфЛЏЕФвђЫивВБШНЯЖрЃЌвВИќЮЊИДдгЁЃ

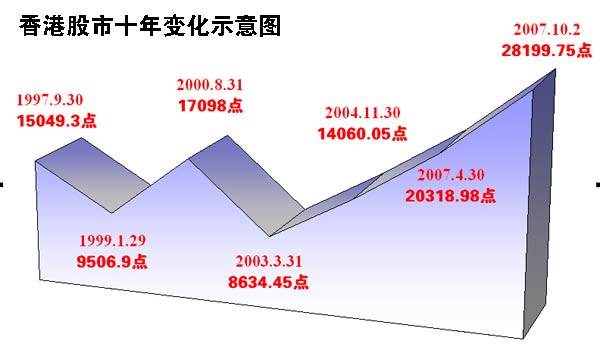

- Дг1997Фъ6дТ30ШежСНёФъ6дТЃЌЯуИлЩЯЪаЙЋЫОЕФЪ§ФПДг619МвдіМгЕН1196МвЁЃ

- ЪЎФъРДЃЌЯуИлЙЩЪаЪажЕДг43490вкИлдЊдіМгжС158550вкИлдЊЃЌдіМгСЫдМ2.7БЖЁЃ

- ЪЎФъРДЃЌЯуИлжЄШЏЪаГЁБфЕУИќМгЙњМЪЛЏЃЌФкЕивЕЮёБШживВВЛЖЯдіМгЁЃФкЕивЕЮёЕФЪажЕКЭЙЩЦБГЩНЛЖюдкЯуИлжЄШЏЪаГЁЫљеМЕФБШжиДг1997ФъЕзЕФ16%КЭ38%ЃЌдіМгЕННёФъ6дТЕзЕФ48%КЭ59%ЁЃ

- ЪЎФъРДЃЌКуЩњжИЪ§Дг15196ЕуЩ§жС21772ЕуЃЌКуЩњжаЙњЦѓвЕжИЪ§(HЙЩ)вВгЩ1015ЕуЩ§жС12001ЕуЁЃ