不支持Flash

|

|

|

张跃文:“对冲基金非洪水猛兽”http://www.sina.com.cn 2007年05月24日 20:43 北京商报

一提到对冲基金,一般人脑海中可能最先想到的就是引发亚洲金融危机的索罗斯量子基金。因媒体引述对其的恶评,对冲基金俨然成为一种破坏市场金融秩序的代名词。不过,在中国社科院金融研究所博士后张跃文眼中,目前的研究成果没有肯定的答案,也没有令人信服的研究成果让大家觉得对冲量子基金就是洪水猛兽,必定破坏市场的稳定。那么对冲基金究竟是怎样一种基金,它和一般的基金有何不同呢?记者就此专访了张跃文。

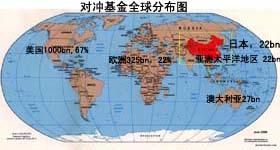

商报:对冲基金与一般的基金有什么区别? 张:对冲基金是采用多元化投资策略、力求在不同市场条件下均可获取高收益的私募基金。目前已知的对冲基金投资策略大约有30余种。其中比较常见的也有10多种。我将对冲基金的策略类型大致可分为三类:即对冲策略、方向策略和复合策略。在对冲策略中又可细分为转换套利策略、股票市场中性策略、固定收入套利策略、事件驱动策略等,在方向策略上又有偏空策略多空股票策略、新兴市场策略、全球宏观策略、管理期货策略等,而复合策略则包括多策略和复合基金(Fund of funds)两种。 另外,以美国为例,其对冲基金和共同基金的主要区别在于共同基金受证监会监管,对冲基金则是不受监管的私人投资机构;而对冲基金最低投资额一般在100万美元以上,最高不超过499名投资者,不限制投资品种,投资者身份需100万美元的净资产,或在最近3年平均年收入达到20万美元,或在最近两年平均年收入达到30万元。而赎回的限制可以从数月到几年不等,对卖空对冲基金是没有限制的。 商报:对冲基金对金融秩序究竟是起稳定作用还是破坏作用? 张:对冲基金能加大市场的波动,其主要的风险来自杠杆效应、做空机制和信息不透明以及监管的真空。但是对冲基金是否导致金融危机存在争论。有研究表明,在亚洲金融危机中,对冲基金收益与道指相关性显著,与泰铢汇率没有明显相关性,没有持有大量泰铢空头。我对对冲基金的态度是保持中性的。 另外由于国际对冲基金和主流金融机构业务越来越密切,这使得主流金融机构控制金融风险的能力有待加强,1988年长期资本管理公司(LTCM)倒闭,其欠下银行债务1250亿美元,以致美联储不得不出面组织安排,以Merrill Lynch、J.P.Morgan为首的15家国际性金融机构注资37.25亿美元购买了LTCM90%的股权,共同接管了LTCM。 商报:中国目前的市场状况能否满足对冲基金的生存? 张:中国的目前状况能初步满足小的对冲基金的生存。从制度角度讲,中国现行法律法规中没有禁止设立、经营对冲基金的规定,QFII制度中也没有禁止对冲基金成为合格的境外投资者。目前,仅仅是监管机构的自由裁量权成为限制国际对冲基金进入的主要手段。 从市场角度看,目前国内市场的波动幅度比美国的幅度要大,相当一部分对冲基金是在市场短期波动中寻求套利机会的,市场波动越大,对对冲基金越有利;从规模角度看,目前两市的成交额和机构投资者也在日益增多;从产业基础角度看,中国银行业在转型、证券业在发展、外资银行进入中国、国内私募基金也活跃起来,这都是对冲基金生存的基础。但很重要的一个前提是中国需要融资融券和股指期货的推出,如果没有这种做空机制,对冲基金和一般的基金也没什么区别。 商报:中国面临的问题是应该发展对冲基金还是要监管对冲基金呢? 张:金融产品的发展与监管向来是共存的。在某种程度上,监管是金融创新的动力。从我国的金融监管层面看,现在监管问题比较多,监管当局是不希望有这么多对冲基金出现的。我估计目前可以投资中国的亚太地区对冲基金规模大概在200亿-500亿美元之间,他们可以通过QFII、产业投资、私募合作以及地下钱庄等途径进入国内证券市场。 从未雨绸缪的角度看,中国可以采取的应对措施可以有提高对国际对冲基金的关注程度;明确对国际对冲基金的监管态度;研究制定针对国际对冲基金的具体监管规定;加强对与对冲基金有关的短期资本流动的监控;适当限制国内金融机构与对冲基金的业务往来等。 另外,我们还需要继续研究的问题有,对冲基金的杠杆、资产规模和投资策略与其业绩的关系;金融机构包含对冲基金的资产配置策略;对冲基金与金融稳定的协调;我国投资者投资对冲基金的可行模式;我国基金管理机构设立和运营对冲基金的可行模式;金融机构对冲基金业务的风险管理等。 商报:您提到制定具体的监管措施,主要包括什么呢? 张:例如以最高人民法院司法解释等形式,对于对冲基金的概念及适用法律进行明确界定,为今后加强对于对冲基金的监管提供法律依据;成立跨市场的对冲基金监管机构,统一监管对冲基金在中国境内的活动;要求在中国境内拥有权益的国际对冲基金限期进行登记注册;在QFII制度框架下,允许符合条件的国际对冲基金进入中国境内从事有限度的投融资活动,并对这些对冲基金进行单独管理;制定期货市场、房地产市场、产权交易市场等非证券市场对外开放政策时考虑对冲基金因素,对于对冲基金在上述市场中的活动进行单独监管;要求对冲基金在制定费率标准时,应相对弱化绝对收益标准,将资产规模与收益水平并重,并且制定相对合理的收费起征点,避免对冲基金为单纯追求高收益而从事风险过高的投资活动。 杨雪婷/文 张跃文/数据提供

|

||||||||||